Quem ganha o salário médio do trabalhador brasileiro — R$ 3.722 por mês, segundo o IBGE de abril de 2026[1] — precisa de aproximadamente R$ 1,1 milhão investido para parar de trabalhar e manter o mesmo padrão de vida. Esse é o número que você nunca vê em lugar nenhum. E é o número que muda tudo.

A conta para chegar nele é simples. O problema é que quase nenhum brasileiro aprende a fazer essa conta — e quando faz, costuma copiar fórmulas americanas que ignoram a nossa Selic de 14,5%, a nossa expectativa de vida e o nosso INSS. Calcular independência financeira no Brasil tem regras próprias. Vou te mostrar quais.

São cinco passos. Cada um responde uma pergunta concreta. No final, você terá o seu número — e uma estimativa honesta de quanto tempo levaria para chegar lá.

A primeira coisa que você precisa entender é o que significa, na prática, ser independente financeiramente. Não é ter um milhão na conta. É ter um patrimônio investido grande o suficiente para que os rendimentos dele paguem suas despesas mensais — sem que você precise tocar no principal. O dinheiro trabalha. Você não precisa.

Pronto. Esse é o conceito inteiro.

Agora as contas.

Passo 1: descubra quanto você gasta de verdade. Não quanto você acha que gasta. Quanto você gasta. A diferença entre os dois números costuma ser brutal. Pegue os últimos três extratos do seu cartão e da sua conta corrente. Some tudo. Divida por três. Esse é o seu custo de vida mensal real. Se ele for muito maior do que você imaginava, respira. A maioria das pessoas gasta praticamente tudo o que ganha, todo mês, e não percebe.

Se você ganha R$ 5.000 e gasta R$ 4.500, esse é o seu ponto de partida. Não o salário. O gasto.

Passo 2: defina o estilo de vida que você quer manter. Aqui muita gente erra. Calcula a independência financeira com base no que gasta hoje, esquecendo que daqui a 20 anos talvez queira viajar mais, morar perto da praia, pagar uma faculdade boa para o filho. Faça o exercício oposto. Pergunte: qual o custo de vida mensal que eu quero ter quando não precisar mais trabalhar? Em valores de hoje. Sem inflação inventada. Pode ser o mesmo de agora. Pode ser metade. Pode ser o dobro. O que importa é que esse número seja honesto.

Vamos chamar esse valor de G, de gasto-alvo mensal.

Passo 3: aplique a regra do patrimônio mínimo. Aqui entra a parte que faz olhos vidrarem. Existe uma regra prática usada no mundo todo, chamada regra dos 4%, que funciona assim: se você consegue um rendimento real anual em torno de 4%, pode sacar 4% do seu patrimônio por ano para sempre, sem que ele acabe. No Brasil, essa regra precisa de ajuste — e isso eu já discuti em outro artigo. Mas para começar, ela serve como ponto de partida.

A conta é direta: multiplique o seu gasto mensal alvo por 12 para virar gasto anual, depois divida por 0,04. Ou, atalho mental: multiplique o gasto mensal por 300.

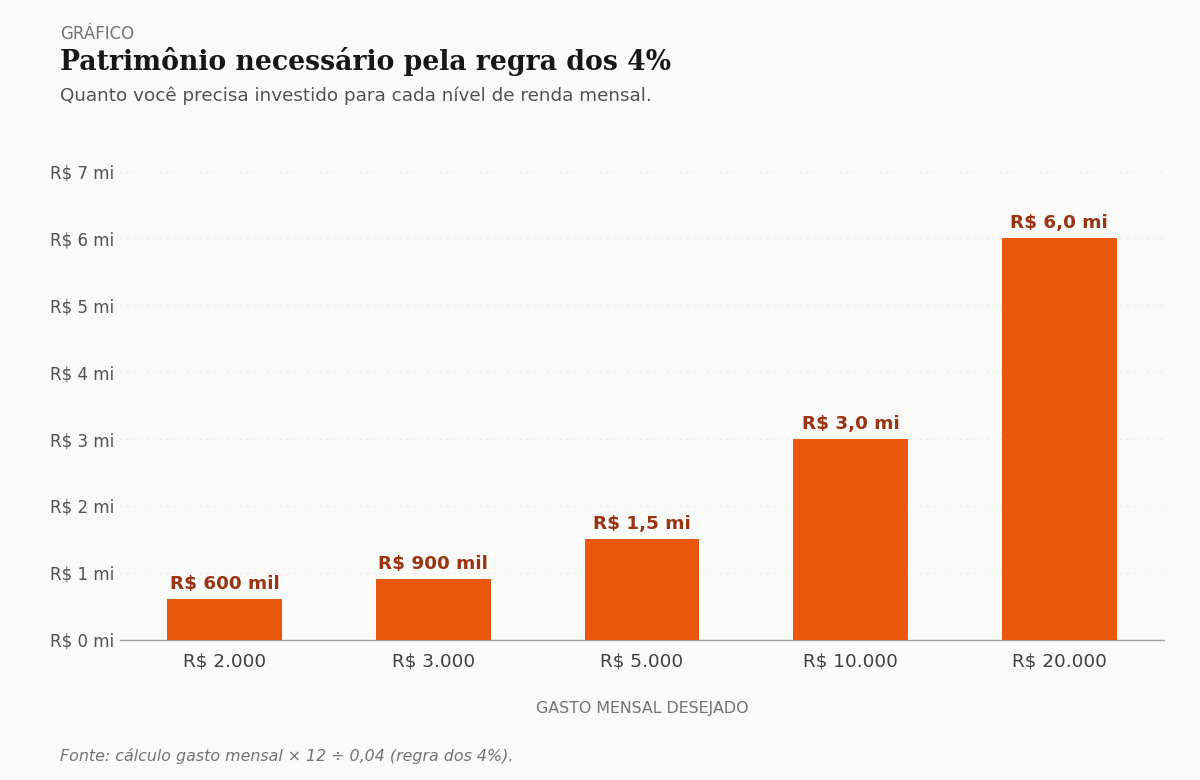

Para você visualizar a escala da coisa, o gráfico abaixo mostra o patrimônio necessário para cinco níveis diferentes de gasto mensal.

Olha o que esse gráfico está dizendo. Quem quer viver com R$ 5.000 por mês precisa de R$ 1,5 milhão. Quem quer dobrar para R$ 10.000 precisa de R$ 3 milhões — o dobro do patrimônio para o dobro de renda, na proporção exata. E quem sonha alto, com R$ 20.000 por mês de renda passiva, precisa de R$ 6 milhões. A regra é linear: cada R$ 1.000 a mais de renda mensal exige R$ 300 mil a mais de patrimônio.

Encontre a sua barra. Esse é o seu número.

Olha para ele. Respira.

Sei que assusta. Mas ele é mais alcançável do que parece — e o passo seguinte explica por quê.

Passo 4: descubra quanto tempo levaria para chegar lá. É aqui que a maioria dos artigos de internet falha. Eles te dão o número do patrimônio e te abandonam. O cálculo do tempo depende de três coisas: quanto você consegue investir por mês, qual a rentabilidade real esperada e qual o seu patrimônio inicial.

No Brasil de 2026, um Tesouro IPCA+ com vencimento em 2032 paga em torno de IPCA + 7,61% ao ano.[2] Isso é rendimento real, ou seja, acima da inflação. É um número absurdamente bom comparado com qualquer país desenvolvido. Para efeito de cálculo conservador, considere uma rentabilidade real de 5% ao ano em uma carteira diversificada — descontados imposto de renda, taxas e o custo de você precisar de alguma liquidez ao longo do caminho.

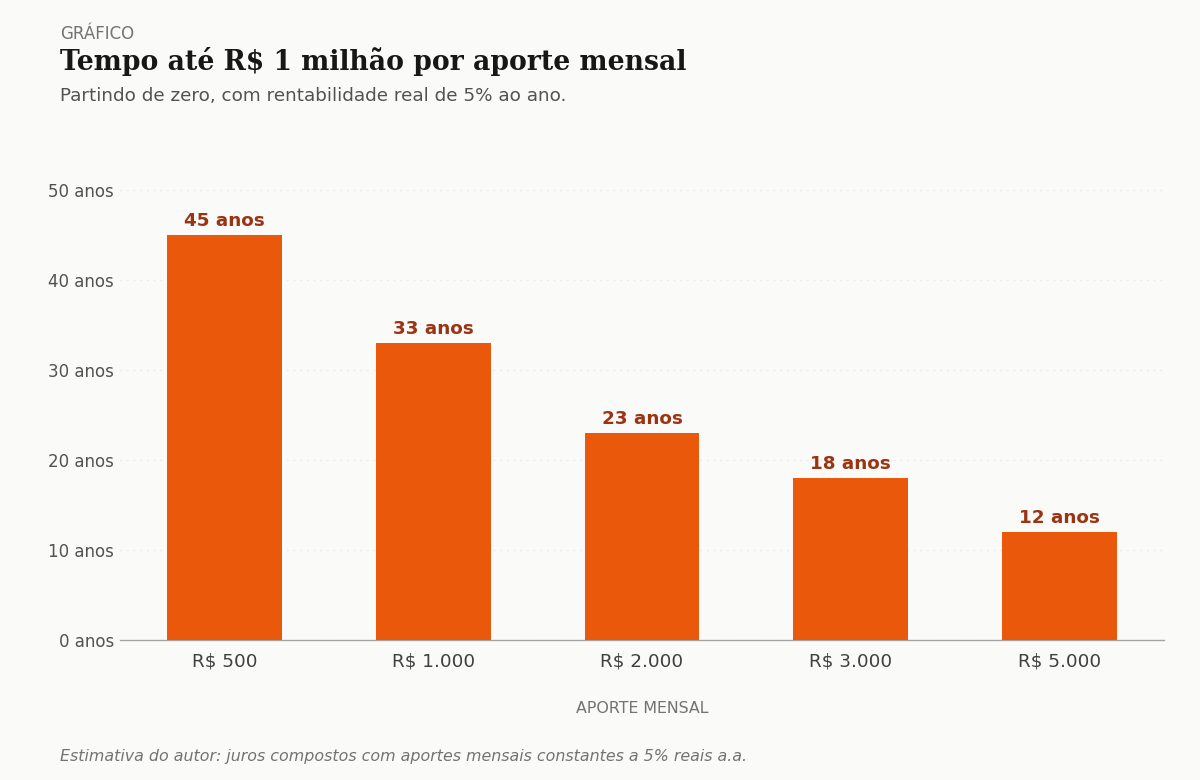

Com essa premissa, o gráfico abaixo mostra quanto tempo cada faixa de aporte mensal leva para chegar a R$ 1 milhão, partindo do zero.

Repare numa coisa estranha aqui. R$ 500 por mês levam 45 anos. R$ 5.000 por mês — dez vezes mais — levam 12 anos. Não cinco. Doze. (Estimativa do autor baseada em cálculo de juros compostos com aportes mensais constantes a 5% reais ao ano.) Aportar dez vezes mais não corta o tempo em dez. Corta em menos de quatro. Isso significa que, depois de certo ponto, o que faz a diferença não é mais quanto você aporta — é quanto tempo você deixa o dinheiro trabalhando. E é exatamente isso que o próximo gráfico mostra.

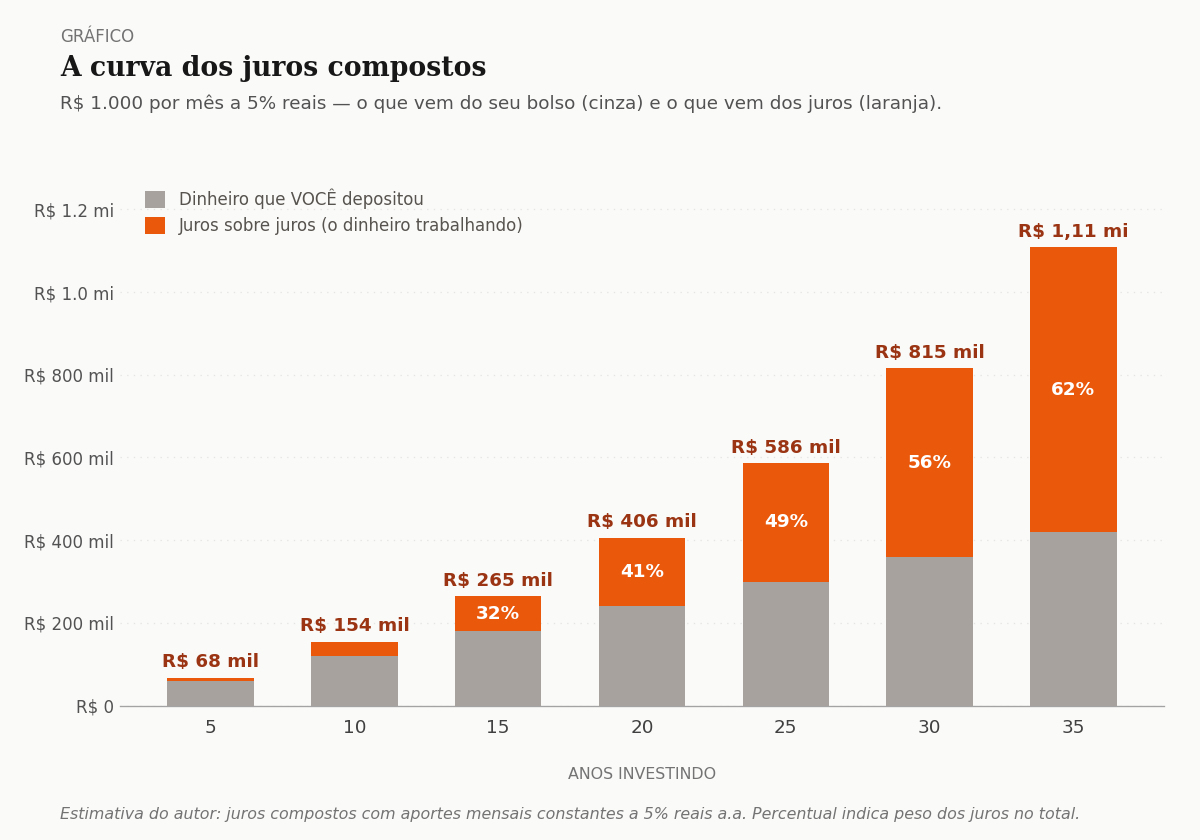

Olha o que esse gráfico está mostrando. Cada barra é um marco de cinco em cinco anos. A parte cinza embaixo é o dinheiro que você efetivamente depositou. A parte laranja em cima são os juros sobre juros — dinheiro que apareceu sem você fazer nada.

No ano 5, a barra é praticamente toda cinza. Os juros são apenas 12% do total. No ano 15, já são 32%. No ano 25, juros e aportes se igualam: metade do patrimônio é dinheiro seu, metade é trabalho do dinheiro. E no ano 35, a parte laranja domina — 62% do patrimônio veio dos juros, não do seu bolso.

Repare na barra do meio. É ali, entre os anos 20 e 25, que a balança vira. Antes desse ponto, o seu esforço pesa mais. Depois desse ponto, o tempo pesa mais.

Essa é a curva. É por isso que começar aos 25 vale mais do que começar aos 35 com o dobro do aporte. O tempo é a variável que ninguém consegue comprar de volta.

Passo 5: ajuste a meta para a sua realidade brasileira. Aqui está o passo que ninguém te ensina, e que separa quem vai chegar lá de quem vai abandonar o plano no meio. Você precisa considerar três coisas que o cálculo padrão americano ignora completamente.

Primeiro: a expectativa de vida no Brasil é de 76,6 anos, e quem chega aos 60 vive, em média, mais 22,6 anos.[3] Você não precisa de patrimônio para 50 anos de aposentadoria. Precisa para 25 a 30. Isso muda a conta.

Segundo: você provavelmente terá alguma renda do INSS, mesmo que pequena. Não conte com ela como base, mas não a ignore como complemento. Cada R$ 1.000 mensais vindos do INSS reduzem em R$ 300 mil o patrimônio que você mesmo precisa juntar — pela mesma regra dos 4% aplicada ao contrário. (Estimativa do autor.)

Terceiro: a Selic no Brasil hoje está em 14,5%, e a inflação acumulada em 12 meses está em 4,37%.[4] Isso significa que o juro real disponível para investidores brasileiros é estruturalmente alto — algo que existe em pouquíssimos países do mundo. Use isso a seu favor.

Refaça a conta com esses três ajustes e o número assustador do Passo 3 começa a parecer humano.

A independência financeira não é um milagre. É uma sequência de decisões repetidas por anos. Calcular o número é a parte fácil. A parte difícil é não olhar para a planilha por 240 meses seguidos esperando o ponteiro andar — e mesmo assim continuar aportando.

Quem entende isso chega.

Simular minha independência financeira →

REFERÊNCIAS

[1] IBGE. Pesquisa Nacional por Amostra de Domicílios Contínua – PNAD Contínua. Rendimento médio mensal real do trabalhador: R$ 3.722 no trimestre encerrado em março de 2026. Divulgado em 30 de abril de 2026. Disponível em: agenciadenoticias.ibge.gov.br. Acesso em: 04/05/2026.

[2] TESOURO NACIONAL. Tesouro Direto – Rentabilidade dos Títulos. Tesouro IPCA+ 2032: IPCA + 7,61% ao ano. Posição de fevereiro de 2026. Disponível em: tesourodireto.com.br. Acesso em: 04/05/2026.

[3] IBGE. Tábuas de Mortalidade 2024. Expectativa de vida ao nascer: 76,6 anos; sobrevida aos 60 anos: 22,6 anos. Divulgado em 28 de novembro de 2025. Disponível em: agenciadenoticias.ibge.gov.br. Acesso em: 04/05/2026.

[4] BANCO CENTRAL DO BRASIL. Taxa Selic Meta: 14,5% a.a., decisão unânime do Copom de 29/04/2026. IBGE: IPCA-15 acumulado em 12 meses até abril de 2026 (4,37%). Disponível em: bcb.gov.br e ibge.gov.br. Acesso em: 04/05/2026.